Haluska: “Política econômica de Dilma não é responsável por inflação”

A política econômica nos últimos anos não foi expansionista, como muitas vezes é difundido. Com o baixo crescimento da demanda, tampouco se pode argumentar que o governo é responsável pela inflação relativamente elevada. Pelo contrário, em meio a um cenário de inflação de custos, a resposta de reduzir custos de produção é adequada.

Por Guilherme Haluska*, publicado no Brasil Debate

Publicado 24/09/2014 15:56

Ao longo dos últimos meses, o governo Dilma tem sido criticado pela forma que conduziu a política econômica. Em síntese, o governo teria buscado estimular o crescimento pela via da demanda, e não da oferta, e pela via do consumo das famílias e do gasto público, e não dos investimentos.

Teria ocorrido também uma flexibilização do tripé macroeconômico, adotando uma política fiscal expansionista e tolerando uma inflação próxima do teto da meta. O resultado teria sido baixo crescimento, inflação elevada, redução do superávit primário e aumento do déficit em conta corrente.

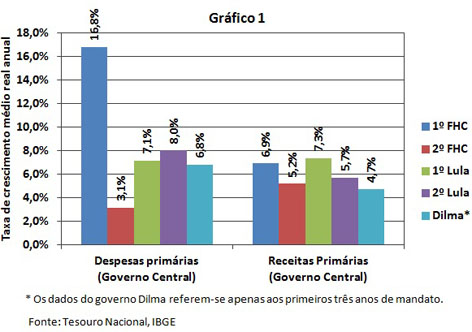

Analisando os componentes da demanda, vemos que os gastos do governo central apresentaram um dos menores ritmos de crescimento já observados desde a estabilidade monetária, maior apenas que o do 2º governo FHC, quando o País foi forçado a realizar um ajuste fiscal como exigência de acordos com o FMI.

Isso já coloca em xeque a tese de “irresponsabilidade fiscal” da administração atual. Contudo, as receitas também cresceram mais lentamente, tanto por conta do baixo crescimento quanto das desonerações fiscais.

Quanto ao consumo, também é difícil argumentar que este tenha sido fortemente estimulado, uma vez que tanto o salário mínimo quanto o crédito para pessoas físicas cresceram num ritmo bem inferior ao dos anos anteriores.

Por fim, o investimento público, variável da demanda com maiores efeitos dinâmicos sobre a economia, continuou aumentando, embora sem apresentar as expressivas taxas de crescimento dos governos Lula.

Ainda assim, a formação bruta de capital do governo federal e das empresas estatais cresceu mais do que o investimento total. Destacamos também as concessões para obras de infraestrutura, que não tiveram efeito no atual mandato, mas que devem aumentar as taxas de investimento nos próximos anos.

Adicionalmente, o governo realizou uma série de medidas visando a aumentar a competitividade da indústria e assegurar o nível de emprego, estimulando o crescimento. Promoveu a desoneração da folha de pagamentos, isentou impostos sobre investimentos, reduziu as tarifas de energia elétrica e promoveu uma desvalorização cambial no ano de 2012.

A desvalorização cambial, embora seja importante para melhorar o saldo em transações correntes, gerou também pressões inflacionárias. Além disso, alguns bens de consumo duráveis continuaram tendo uma menor incidência de impostos, sem ter suas alíquotas recompostas aos níveis originais (essas isenções haviam sido instituídas na fase mais aguda da crise, em 2009).

A escolha dos setores beneficiados foi alvo de críticas e foram vistas como estímulos à demanda. Contudo, reduções de impostos podem ser encaradas não apenas como estímulos a demanda, mas também como reduções de custos e estímulos a oferta.

A escolha dos setores também é justificável, uma vez que os segmentos de bens de capital e de bens de consumo duráveis são os mais prejudicados durante uma crise, enquanto os bens de consumo semi e não duráveis são menos afetados.

As desonerações sobre investimentos, contidas no Plano Brasil Maior, são indícios de que houve importantes incentivos ao investimento, e não apenas ao consumo.

Em meio a essa conjuntura, com todos os componentes da demanda agregada crescendo a ritmos menores e com o nível de utilização da capacidade instalada próximo das médias históricas e em trajetória de queda desde 2010, existem vários indícios de que a inflação no Brasil nos últimos anos foi causada por pressões de custos, e não de demanda.

Destacamos quatro importantes fontes de pressões inflacionárias:

a) choques de oferta desfavoráveis ao longo dos últimos anos provocando elevada inflação de alimentos (vale lembrar que nos últimos quatro anos, os Estados Unidos, o Nordeste brasileiro e o Estado de São Paulo sofreram com suas maiores secas dos últimos 50 anos);

b) desvalorização cambial de 34% de dezembro de 2010 até agosto deste ano;

c) a partir da crise de 2008, a produtividade passou a crescer mais lentamente, o que fez com que esta passasse a aumentar menos do que os salários, pressionando principalmente a inflação de serviços; e

d) existência de indexação, formal ou informal, que faz com que os efeitos de choques pontuais se tornem persistentes ao longo do tempo.

Concluindo, vimos que os gastos do governo central, o crédito e o salário mínimo cresceram a um ritmo menor durante o governo Dilma do que nos governos anteriores, o que torna difícil sustentar a tese de que as autoridades buscaram acelerar o crescimento através de estímulos ao consumo e do gasto público.

Além disso, as críticas muitas vezes ignoram os incentivos que foram dados aos investimentos. Dessa forma, a política econômica não parece ter sido responsável pela inflação acima do centro da meta, até porque tentativas mais incisivas de controlá-la por meio de reduções da demanda agregada poderiam colocar em recessão uma economia que já vinha crescendo pouco.

É bom lembrar também que parte da redução do superávit primário que ocorreu em 2012 e 2013 foi causada por desonerações tributárias, que embora sejam uma política fiscal expansionista, representam reduções de custos que contrabalançam eventuais pressões inflacionárias.

Nesse contexto, a política foi coerente, pois promoveu uma desvalorização cambial visando a aumentar a competitividade nacional, ao mesmo tempo em que promoveu reduções de custos de produção, com desonerações, redução do preço da energia e também a isenção de impostos sobre produtos da cesta básica, visando ao mesmo tempo a compensar as pressões inflacionárias e estimular a atividade econômica.

* Guilherme Haluska é economista formado Unicamp e mestrando da Universidade Federal do Rio de Janeiro (UFRJ)