Restrições: Desconstruindo mitos sobre a reforma da previdência

O presente texto visa a discutir o papel da previdência pública na economia a partir de um ponto de vista heterodoxo, e, com base nisso, criticar a ideia dominante entre os economistas de que uma reforma no sistema previdenciário é necessária para uma melhora do desempenho da economia brasileira.

Por Guilherme Haluska*

Publicado 10/08/2019 16:32

No debate sobre a reforma da previdência, é possível identificar três tipos de argumentos principais favoráveis a mudanças no sistema atual, defendidos tanto entre os membros da equipe econômica quanto entre os analistas econômicos de uma forma geral. O primeiro argumento se refere à restrição financeira: os gastos previdenciários não cobertos pelas contribuições de empregados e empregadores fazem com que o setor público como um todo seja deficitário e isso constituiria uma restrição financeira, pois colocaria as finanças públicas numa trajetória insustentável até o ponto em que o governo não conseguisse mais pagar a dívida pública. O segundo argumento se refere ao lado “real” da economia: com as regras previdenciárias atuais combinadas ao envelhecimento populacional, no futuro teríamos poucos trabalhadores para sustentar muitos aposentados, o que também tornaria o regime insustentável. Finalmente, o terceiro tipo de crítica se volta para o aspecto distributivo: o sistema atual teria o papel de reforçar a concentração de renda existente na sociedade atualmente.

A seguir, vamos abordar cada um desses pontos, começando por uma discussão mais teórica na qual vamos tratar do primeiro e do segundo argumento. Posteriormente, faremos uma discussão mais aplicada ao caso brasileiro, analisando se as principais mudanças que estão sendo propostas de fato serão capazes de corrigir eventuais injustiças e privilégios existentes no sistema atual. Por fim, algumas considerações finais encerram o texto.

Primeiro argumento: Restrição financeira do setor público

A primeira justificativa por mudanças na previdência é que esta é a principal responsável pelo déficit do setor público como um todo. Isso faria a dívida pública aumentar, e a piora dos indicadores fiscais faria o setor privado exigir taxas de juros maiores para continuar financiando o governo. No limite, esse processo poderia fazer com que o governo não conseguisse mais se financiar e se visse impossibilitado de pagar a dívida pública, entrando em default.

Esse argumento não se sustenta porque países que emitem sua própria moeda e que têm suas despesas e sua dívida denominados nesta mesma moeda – como é o caso do Brasil – são sempre capazes de financiar seus déficits, mesmo que tenham de recorrer a emissão monetária em última instância. Ultimamente esse fato tem sido reconhecido até mesmo por alguns economistas ortodoxos no Brasil – André Lara Resende foi o pioneiro entre os economistas influentes do mainstream a defender publicamente essa ideia. É válido ressaltar que este argumento não se aplica a governos que possuem dívida externa (denominada em outras moedas utilizadas como meio de pagamento internacional) ou para uniões monetárias, como é o caso da Zona do Euro, por exemplo.

Vamos explicar aqui brevemente como isso ocorre[1]. Primeiramente, é preciso ter em mente que o Banco Central fixa de forma independente a taxa de juros de curto prazo (a Selic, no caso do Brasil), e com isso se compromete a comprar ou vender qualquer montante necessário de títulos públicos de curto prazo para garantir que a taxa de juros se aproxime da fixada por ele. Em segundo lugar, quando o governo incorre em um déficit, ele transfere recursos da conta única do Tesouro (que é uma espécie de conta corrente que o Tesouro Nacional mantém no Banco Central) para os bancos comerciais, que em seguida fazem os pagamentos aos seus clientes. Assim, no dia a dia o governo não precisa tributar ou vender títulos para financiar seus gastos, pois eventuais déficits são financiados por variações no saldo da conta única, o que equivale a uma emissão monetária. Quando isso ocorre, os bancos comerciais se vêm com um excesso de reservas bancárias que não rendem juros, e tentam então emprestar esse dinheiro para outros bancos ou comprar títulos públicos de curto prazo para obter algum rendimento. Se o Banco Central não fizesse nada, o excesso de dinheiro no sistema bancário e o excesso de demanda por títulos públicos faria com que a taxa de juros do mercado interbancário e a taxa de juros dos títulos caísse, ficando abaixo da estabelecida pelo Banco Central. Para impedir que isso aconteça, o Banco Central tem de fazer operações de mercado aberto, vendendo títulos públicos e retirando esse excesso de moeda existente no sistema bancário (no Brasil, essas transações são chamadas de operações compromissadas).

Contudo, essas operações de mercado aberto do Banco Central com os bancos costumam ocorrer com títulos de prazos curtos, que têm de ser rolados constantemente. Assim, quando o tesouro realiza uma emissão primária de títulos, o Banco Central deixa essas operações de curto prazo vencerem, e assim o setor privado troca os títulos de curto prazo negociados com o Banco Central por títulos de mais longo prazo vendidos pelo Tesouro. Caso um dia o Tesouro tente fazer um leilão e não encontre condições de financiamento favoráveis, ele pode sempre continuar se financiando através de emissão monetária ou através da venda de títulos de curto prazo por parte do Banco Central, até que encontre condições mais favoráveis.

É válido ressaltar também que esse processo tampouco resultará necessariamente em inflação. A partir de uma perspectiva heterodoxa, a inflação é explicada essencialmente por um aumento dos custos de produção (tais como o salário nominal, a taxa de câmbio, o preço dos produtos comercializáveis em dólares e os preços administrados pelo governo), e não por excessos de demanda associados à emissão monetária, como na teoria convencional.

Para ilustrar o que foi dito acima, é útil lembrar que nos últimos anos (especialmente desde 2015), o déficit público e a dívida pública como proporção do PIB aumentaram, mas isso não veio acompanhado por um aumento do custo de financiamento do governo nem por um aumento da inflação, como prevê a teoria mais convencional. Pelo contrário, tanto a taxa de juros quanto a inflação se encontram em patamares historicamente baixos, ilustrando que não há uma relação necessária indo dos indicadores fiscais para taxas de juros e de inflação. Assim, o argumento de que a reforma da previdência é necessária para que o governo não “quebre” ou para que a taxa de juros possa ser reduzida não se sustenta.

Segundo argumento: Restrição real da economia

Uma vez esclarecido que um país não tem como quebrar na sua própria moeda, um outro argumento dos que defendem a reforma é de que, independente disso, não haverá trabalhadores na ativa suficientes para financiar os aposentados no futuro.

Essa conclusão mais catastrofista é obtida quando se utiliza o arcabouço teórico da teoria neoclássica, segundo o qual a economia converge para o pleno emprego da força de trabalho se houver flexibilidade suficiente dos preços e salários ou se o Banco Central puder ajustar a taxa de juros livremente de forma a atingir esse objetivo. Assim, embora se admita a possibilidade de a economia apresentar desemprego de caráter temporário, no longo prazo, quando está colocada a questão previdenciária, assume-se que a economia oscila em torno de uma trajetória de pleno emprego. Nessa abordagem, o envelhecimento populacional é visto como algo que retira pessoas da força de trabalho e reduz o produto potencial, ao mesmo tempo em que gera um gasto autônomo – isto é, os benefícios pagos aos aposentados. Como o produto é determinado pela oferta e os gastos se adequam ao nível de produção, os principais resultados que isso provoca são: a) uma redução do nível e/ou do ritmo de crescimento da força de trabalho e consequentemente do produto da economia, b) um excesso de demanda gerado pelo consumo de uma ampla parcela da população que não participa do processo produtivo, o que pode gerar inflação, e c) uma necessidade de o Banco Central elevar a taxa de juros para conter esse excesso de demanda, reduzindo o investimento.

Contudo, ao olharmos essa questão pela ótica da demanda efetiva, que é a que estamos utilizando nesse texto, esses resultados se alteram significativamente. Consideramos aqui que não há nenhum mecanismo inerente às forças de mercado que faz com que a economia convirja para o pleno emprego: a existência de desemprego involuntário é o caso geral tanto no curto quanto no longo prazo e o nível de emprego e de produção é determinado pela demanda efetiva. Dessa forma, a saída de pessoas da força de trabalho por conta do envelhecimento populacional deixa de ser tão problemática, pois isso não necessariamente vai levar a uma redução do produto potencial, uma vez que ainda haverá jovens desempregados dispostos a trabalhar. Assim, o envelhecimento populacional tem os seguintes efeitos: a) gera demanda autônoma através dos benefícios pagos aos aposentados, estimulando assim a produção e o emprego, e b) retira os idosos do mercado de trabalho, reduzindo o desemprego ao mesmo tempo em que aumenta as chances dos mais jovens conseguirem um emprego. Vemos então que a previdência tem o papel de gerar demanda e estimular a economia, ao mesmo tempo em que reduz o desemprego e aumenta o poder de barganha dos trabalhadores, uma conclusão que é radicalmente distinta daquelas às quais se chega quando se adota a visão neoclássica convencional.

Além disso, existem outras variáveis em questão que podem mudar de forma a garantir que a produção seja suficiente para suprir o consumo dos que estão em idade ativa e dos aposentados. Em primeiro lugar, a própria oferta de trabalho não é determinada exclusivamente por fatores demográficos e depende também do desempenho econômico. Em momentos de crise, as pessoas se retiram do mercado de trabalho e deixam de procurar emprego, enquanto em momentos de crescimento essas mesmas pessoas voltam a procurar emprego, aumentando assim a oferta de trabalho. Portanto, um ciclo de crescimento robusto normalmente não faz com que o desemprego seja rapidamente eliminado e que falte mão-de-obra disponível, uma vez que o crescimento costuma vir acompanhado por uma entrada de pessoas no mercado de trabalho. Em segundo lugar, o crescimento da produtividade também é um elemento importante, pois permite que um mesmo número de trabalhadores sustente um número maior de aposentados. Tendo isso em vista, é válido ressaltar que no Brasil, em períodos de crise como o atual, ocorre uma expansão do emprego informal, uma vez que as pessoas buscam alguma ocupação para conseguir seu sustento. Esses empregos informais apresentam baixa produtividade de uma forma geral, além de não contribuírem para a previdência, reduzindo a arrecadação do sistema. Portanto, um novo ciclo de crescimento faria com que essas pessoas migrassem do setor informal para o formal, resultando em a) um aumento da produtividade média e b) um aumento das contribuições previdenciárias de empregados e empregadores.

Para ilustrar o ponto acima, é válido lembrar que atualmente a taxa de desemprego no Brasil é de 12,3% e que a taxa de subutilização da força de trabalho é de 25% (um indicador que engloba os desempregados, as pessoas empregadas mas que estão disponíveis para trabalhar mais horas e as que desistiram de procurar emprego). Portanto, é muito difícil até para um economista ortodoxo afirmar que o Brasil apresenta algum tipo de restrição pelo lado da disponibilidade da força de trabalho atualmente.

Terceiro argumento: Desigualdade

Resta abordarmos ainda as questões distributivas, que são frequentemente colocadas nas discussões a respeito da reforma da previdência. Seus defensores argumentam que o sistema previdenciário brasileiro reforçaria as desigualdades já existentes no país, já que seus benefícios não seriam destinados à parcela mais pobre da população. Em primeiro lugar, os benefícios previdenciários têm, em geral, o piso de um salário mínimo. Em um país como o Brasil, onde a renda domiciliar per capita média é de R$ 1.373[2], um benefício de um salário mínimo pago a um idoso é muitas vezes suficiente para que ele e sua família não estejam entre os brasileiros mais pobres. Em segundo lugar, a previdência não é um benefício assistencial, como o Bolsa Família ou o Benefício de Prestação Continuada (BPC), mas um benefício contributivo. Portanto, como os benefícios pagos para cada indivíduo dependem dos seus rendimentos durante o período em que trabalharam, a desigualdade dos benefícios previdenciários reflete, em alguma medida, a própria desigualdade existente no mercado de trabalho, um fator que não tem como ser atacado na reforma da previdência.

Além das contribuições de empregados e empregadores, as receitas que alimentam a previdência também provêm de outros tributos, que financiam a seguridade social como um todo (previdência, assistência social e saúde). O que é necessário entender é quais aposentados estão sendo financiados por esses outros tributos e se a reforma que vem sendo encaminhada pelo Congresso de fato corrige eventuais injustiças distributivas no longo prazo. Afinal, se, como demonstrado anteriormente, os gastos previdenciários não são um problema por si só, uma reforma justa deveria estar preocupada tão somente em assegurar que a União não transferisse recursos da seguridade social como um todo para as famílias mais ricas através das aposentadorias.

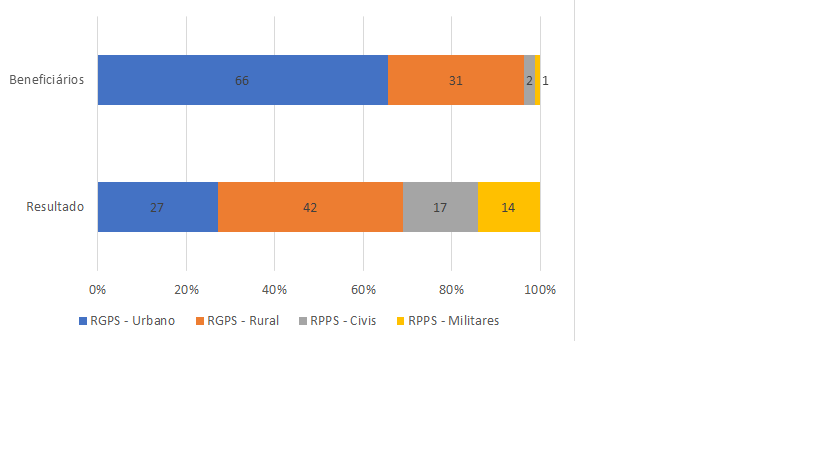

No Brasil, existem dois tipos de regimes previdenciários: o Regime Geral de Previdência Social (RGPS), ao qual estão vinculados os trabalhadores e trabalhadoras do setor privado; e os Regimes Próprios de Previdência Social (RPPS), aos quais estão vinculados os servidores públicos, civis e militares, da União, Estados e Municípios. No ano de 2017, o RGPS e os RPPS da União registraram, juntos, um resultado previdenciário (diferença entre a arrecadação proveniente das contribuições de empregados e empregadores e os benefícios pagos) negativo de quase 270 bilhões de reais (em valores de 2017). O gráfico a seguir apresenta a participação dos tipos de regime no total de pouco mais de 30 milhões de beneficiários e no resultado previdenciário total.

Gráfico 1 – Participação dos tipos de regimes previdenciários no total de beneficiários e no resultado previdenciário da União, 2017

Fonte: Secretaria de Previdência, Ministério da Economia.

Nota: Devido às restrições dos dados disponíveis, o resultado previdenciário inclui apenas receitas e despesas referentes aos benefícios previdenciários. Já o número de beneficiários inclui, também, aqueles que recebem benefícios acidentários, que, no entanto, são uma parte residual do total.

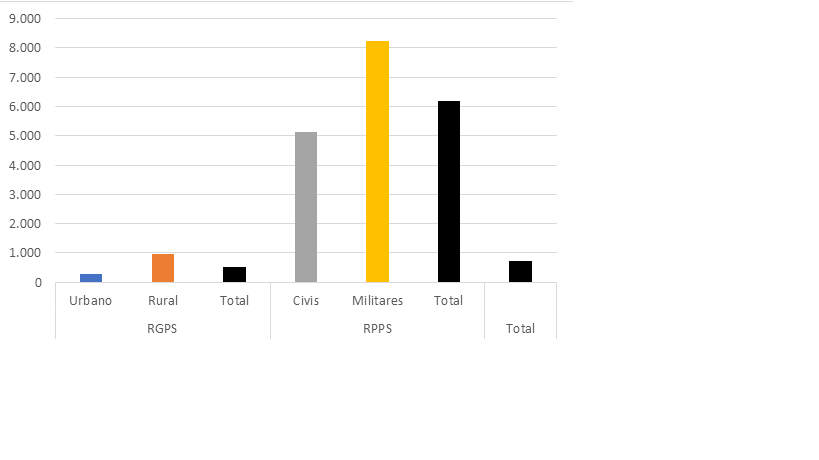

Embora concentre menos de 4% do total de beneficiários, os regimes próprios da União são responsáveis por 31% da diferença entre contribuições e benefícios pagos observada em 2017. Já o RGPS é responsável pelo restante: 42% da diferença financia benefícios dos trabalhadores rurais, enquanto 27% financiam a diferença dos trabalhadores urbanos (66% dos beneficiários). Quando se analisa o resultado previdenciário per capita (resultado previdenciário dividido pelo número de beneficiários), fica claro que a injustiça distributiva se concentra nos regimes próprios, conforme mostram os dados do Gráfico 2. Para os aposentados urbanos do INSS, esse valor era inferior a trezentos reais por mês.

Gráfico 2 – Resultado previdenciário per capita dos regimes

Fonte: Secretaria de Previdência, Ministério da Economia.

Nota: Devido às restrições dos dados disponíveis, o resultado previdenciário inclui apenas receitas e despesas referentes aos benefícios previdenciários. Já o número de beneficiários inclui, também, aqueles que recebem benefícios acidentários, que, no entanto, são uma parte residual do total.

O regime de aposentadoria dos servidores públicos civis passou por duas reformas nos últimos anos, em 2003 e 2013. Na primeira, foram eliminadas a integralidade e a paridade (que são os direitos de se aposentar com o último – e mais alto – vencimento e o de receber os mesmos aumentos da categoria mesmo após aposentado, respectivamente). Na segunda, foi eliminada a possibilidade de receber uma aposentadoria superior ao teto do INSS, de modo que, para os que ingressaram no serviço público desde então, as regras vigentes são muito próximas às do regime geral. A tendência, portanto, é que a questão relativa aos servidores públicos do executivo federal seja equacionada ao longo do tempo, e não que o gasto com os servidores inativos cresça de forma explosiva.

Os militares, contudo, não foram atingidos por essas reformas de 2003 e 2013 e, novamente, recebem um tratamento diferenciado. A proposta de reforma para a categoria tramita como uma PEC separada, que mantém regras distintas e bastante vantajosas em relação ao INSS e ainda não está sendo votada na Câmara. Não é mero detalhe que os militares estejam sendo deixados de fora da reforma: estamos falando de 14% da diferença entre contribuições e benefícios, que financiam apenas pouco mais de 1% dos beneficiários do sistema previdenciário da União.

No que tange ao regime geral dos trabalhadores rurais, o resultado previdenciário negativo observado para esse grupo se deve às regras diferenciadas às quais ele está submetido. Trabalhadores rurais podem se aposentar por idade (60 anos para os homens e 55 para as mulheres) com um salário mínimo, mediante comprovação de 180 meses de exercício de atividade rural, independente de terem feito contribuições para o sistema. Suas aposentadorias devem sim ser financiadas pelo governo, uma vez que se direcionam aos mais pobres. A reforma que tramita hoje no congresso não altera (nem deveria) as regras atuais para este grupo.

Resta investigar como são atingidos os trabalhadores urbanos vinculados ao RGPS: em 2017, eles eram 66% dos beneficiários. No entanto, apenas 27% do resultado previdenciário negativo observado neste ano se devia a eles. Ademais, esse resultado tornou-se negativo para esses trabalhadores apenas a partir do ano de 2016, em meio a uma forte crise econômica que gerou o aumento do desemprego e da informalidade e uma consequente queda da arrecadação[3]. Os trabalhadores urbanos vinculados ao setor privado, já penalizados pelo desaquecimento geral do mercado de trabalho nos últimos anos, são duramente atingidos por uma reforma que supostamente visa a reduzir um déficit previdenciário pelo qual eles não são responsáveis.

Pouco mais de 40% desses aposentados urbanos do RGPS recebem um salário mínimo por mês. Embora a versão atual da reforma que tramita no Congresso preserve o piso previdenciário de um salário mínimo, ela tende a estender o período laboral desses trabalhadores. No caso das mulheres, a idade mínima para aposentadoria subirá de 60 para 62 anos. No caso dos homens, a idade mínima foi mantida (65 anos), mas o tempo mínimo de contribuição para aqueles que ingressarão no mercado de trabalho após a reforma subirá de 15 para 20 anos. Os trabalhadores urbanos mais pobres, portanto, se verão obrigados a trabalhar por mais tempo, disputando as já escassas vagas no mercado de trabalho formal com os mais jovens.

Já os trabalhadores e trabalhadoras que recebem acima do piso previdenciário, além de serem atingidos pelas questões apontadas no parágrafo anterior, também terão o valor dos seus benefícios fortemente reduzidos com as novas regras. Aqueles que se aposentam hoje por idade, tendo contribuído o tempo mínimo (15 anos), recebem 85% da média de seus 80% maiores salários. Com a reforma, receberão 60% da média de todos os seus rendimentos ao longo da vida. Em maio de 2019, 27% dos aposentados urbanos do RGPS recebiam de 1 a 2 salários mínimos e 14% de 2 a 3.

Ainda que proporcionalmente a proposta de reforma atual penalize mais os trabalhadores de maiores rendimentos, a perda de renda para os futuros aposentados que receberiam algo em torno de dois salários mínimos, por exemplo, representa uma perda de bem-estar significativa, especialmente nos grandes centros urbanos, onde o custo de vida é mais caro. A reforma em curso tende a trazer a maior parte dos segurados para o piso previdenciário, de um salário mínimo. Punir esses trabalhadores e trabalhadoras sob o pretexto de cobrir a diferença entre contribuições e benefícios pela qual eles nem sequer são responsáveis certamente não é uma forma de promover justiça distributiva no Brasil.

Conclusão

Vimos então que nenhum dos argumentos levantados para defender a reforma se justificam. O governo não corre o risco de ficar sem dinheiro para financiar suas despesas. Tampouco é válido o argumento de que sem a reforma o produto potencial irá diminuir e vão faltar trabalhadores para financiar os mais velhos. Finalmente, algumas injustiças que existem no sistema não estão sendo atacadas pela atual reforma.

Sendo assim vejamos quais serão os resultados de longo prazo da reforma. Primeiramente, a reforma terá o feito de fazer com que as pessoas se aposentem mais tarde, tendo de permanecer no mercado de trabalho por mais tempo. Como isso não aumenta automaticamente o produto da economia, o resultado será um aumento do desemprego, o que tende a reduzir o poder de barganha dos trabalhadores e consequentemente comprimir o salário real. Em segundo lugar, haverá uma tendência de redução dos benefícios pagos, trazendo as pessoas que ganham até dois salários mínimos para próximo do piso de um salário mínimo e acarretando uma evidente piora das condições de vida desses aposentados. Adicionalmente, a combinação desses dois fatores – pessoas se aposentando mais tarde e redução do valor médio dos benefícios – implicará um ritmo menor de crescimento da despesa previdenciária, que é um componente importante da demanda autônoma e, portanto, será prejudicial ao crescimento econômico.

Há ainda um efeito perverso sobre o montante arrecadado pela previdência: além da queda ou redução do ritmo de crescimento das contribuições feitas por empregados e empregadores em um cenário de baixo crescimento econômico, as regras mais rígidas também desestimulam contribuições voluntárias de trabalhadores autônomos ou informais. É possível, portanto, que mesmo a economia prevista pelo governo não se concretize, e que a reforma gere, na verdade, a destruição do sistema previdenciário brasileiro construído e ampliado ao longo de tantas décadas.

Fontes:

[1] Para uma explicação mais detalhada desse processo, ver SERRANO, F. e PIMENTEL, K. “Será que “acabou o dinheiro”? Financiamento do gasto público e taxas de juros num país de moeda soberana”, Revista de Economia Contemporânea, 2017, vol.21, n.2

[2] Dado da Pesquisa Nacional por Amostra de Domicílios Contínua de 2018 (PNAD-C/IBGE).

[3] Considerando apenas os trabalhadores urbanos, a arrecadação do RGPS caiu, entre 2014 e 2016, de cerca de R$ 434 milhões para R$ 385 milhões (em R$ maio/2019). Desde então, ela vem se recuperando lentamente, tendo chegado em R$ 396 milhões em 2018.