Gabriel Casnati: O mito da Reforma Tributária

Estudo aponta: toda a América Latina flagela suas maiorias com impostos abusivos, mas anistia super-ricos e corporações. Contra mito da “austeridade”, movimentos propõem: taxar grande capital, renda e patrimônio, conforme já o fazem diversos países

Por Gabriel Casnat

Publicado 10/09/2019 09:32

Seria utópico imaginar que a tributação sobre a renda e o patrimônio nos países da América Latina possa aproximar-se dos países mais desenvolvidos do mundo, ao passo que reduzimos os impostos sobre o consumo? Esse questionamento está na base do novo estudo Justiça Fiscal É Possível na América Latina, publicado pela Internacional de Serviços Públicos (ISP) em parceria com a Fundação Fredrich Ebert (FES), elaborado pelo economista Eduardo Fagnani.

O estudo analisa a estrutura de impostos da América Latina, comparando-a com os países desenvolvidos da OCDE. A primeira conclusão é que a tributação dos países da América Latina está na contramão dos países capitalistas relativamente menos desiguais. Isso porque os países da OCDE concentram seus impostos sobre salários – crescendo a taxa impositiva de forma gradativa –, grandes patrimônios e rendas; ao mesmo tempo em que a tributação sobre consumo é relativamente menor, o que caracteriza uma tributação progressiva entre esses países.

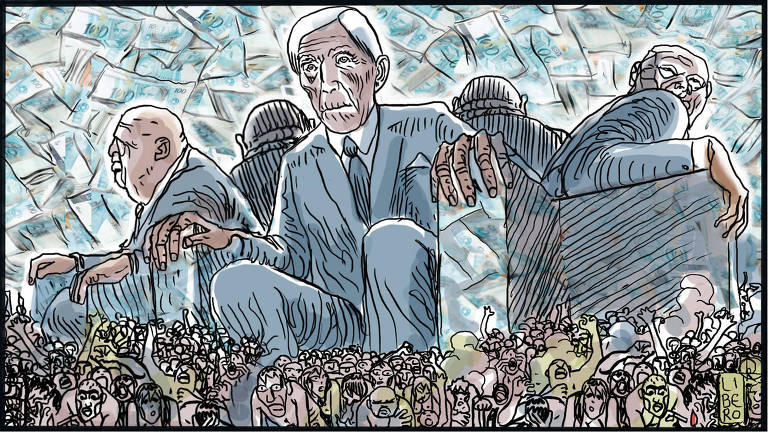

Considerando a atual conjuntura política dominada pela direita na América Latina, diversos governos da região estão anunciando pacotes de reformas de austeridade com o argumento de sanar as contas públicas e resgatar a economia. Entre elas aparece a reforma tributária. Se no Brasil ela é a menina dos olhos da vez, em países como a Costa Rica ela foi aprovada de modo controverso depois de meses de greve sindical; e no Chile, apesar das duras críticas, a proposta já está no parlamento.

Todas essas propostas de reformas tributárias apresentadas recentemente por governos de direita na América Latina têm algo em comum: nenhuma delas tem como objetivo alterar a estrutura desigual da cobrança de impostos na região, que afeta os mais pobres. Pelo contrário, no geral mantêm a lógica de concentrar a maior proporção da arrecadação tributária sobre o consumo, em vez de taxar proporcionalmente mais a renda e o patrimônio. Não reveem os privilégios tributários normalmente concedidos às parcelas mais ricas da população e às grandes empresas transnacionais, elementos que caracterizam a regressividade dos sistemas tributários na América Latina.

Nesse contexto, movimentos sociais em distintos países da região passaram a não só se opor a essas reformas tributárias que só concentram mais dinheiro na mão de poucos – mas também a se articular para propor alternativas, tecnicamente viáveis, que visem reformas progressivas, isto é: diminuindo impostos das classes média e baixa; facilitando a tributação de pequenas e médias empresas; e ao mesmo tempo subir impostos para o grande capital, renda e patrimônio. É o caso de Brasil, Costa Rica e Chile em que organizações filiadas à ISP, junto com acadêmicos e outros atores sociais, construíram propostas tecnicamente consistentes, mostrando que a viabilidade ou não destas propostas é um fato meramente político, e não técnico.

* Gabriel Casnati, formado em Relações Internacionais pela PUC-SP, é coordenador de projetos sociais na América Latina pela Internacional de Serviços Públicos (ISP)