Privatização da Eletrobras e impactos tarifários para os brasileiros

Empresa que pratica os menores preços do mercado de geração de energia passaria por um processo de descotização que aumentaria substancialmente estes preços por 30 anos

Publicado 10/05/2021 11:22 | Editado 10/05/2021 11:23

Contrariando sua promessa de campanha de manutenção da Eletrobras pública, o governo do presidente Jair Bolsonaro editou a Medida Provisória n° 1.031 que versa sobre a privatização da Eletrobras. Cabe ressaltar que já existe um projeto de lei no Congresso que trata deste mesmo tema, o PL 5.877/2019, e a MP realizou algumas modificações no texto do PL.

Em suma, os princípios da privatização da Eletrobras permaneceriam os mesmos através de um aumento de capital no qual a União teria sua participação reduzida na Companhia para menos de 50%. Ademais, a empresa que pratica os menores preços do mercado de geração de energia via usinas no regime de cotas, aproximadamente R$ 61/MWh (calculado com base nos resultados financeiros publicados da Eletrobras em seu sítio eletrônico), passaria por um processo de descotização que aumentaria substancialmente estes preços por 30 anos de concessão.

É importante mencionar que a tarifa de R$ 61/MWh é a tarifa das cotas desconsiderando o risco hidrológico – risco de faltar água para geração. De fato, as usinas cotizadas da Eletrobras têm gerado menos energia que sua garantia física , devido a hidrologia desfavorável dos últimos anos, principalmente na região Nordeste, onde têm sido priorizados a irrigação e o abastecimento humano. Ainda assim, se acrescentarmos o custo do risco hidrológico, a tarifa passaria para R$ 93/MWh, que é inferior ao preço praticado no mercado e a média das tarifas das usinas cotistas privatizadas que eram da Cesp e da Cemig.

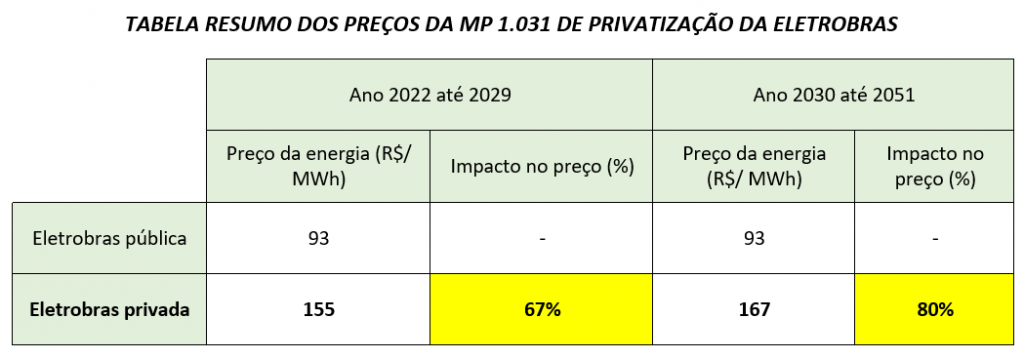

Especificamente sobre os preços de venda de energia das usinas da Eletrobras, a MP da privatização prevê, em estimativas iniciais do Ministério de Minas e Energia – MME, que os mesmos seriam elevados para R$ 155/MWh entre os anos de 2022 e 2029, e, para R$ 167/MWh a partir de 2030 até o ano de 2051. Dessa forma o valor da energia comercializada pela Eletrobras teria aumentos de 67% e 80% respectivamente, conforme destaque em amarelo na tabela abaixo.

Cabe ressaltar que o estudo de impacto tarifário da privatização da Eletrobras, realizado pela Aneel em 2017 (Ofício Nº 416/2017), considerou o novo preço de R$ 150/MWh, para as usinas cotizadas da empresa, em um cenário de menor impacto tarifário. Já no cenário de maior impacto, o preço estimado pela Agência Nacional de Energia Elétrica – Aneel foi de R$ 250/MWh. Dessa forma, podemos constatar que as estimativas do MME em relação as tarifas das usinas da Eletrobras privatizada, de R$ 150/MWh, estão excessivamente subestimadas.

Adicionalmente, o preço médio de venda da Eletrobras das usinas que não foram cotizadas é de R$ 222,17/MWh (calculado com base nas nos resultados financeiros publicados da Eletrobras em seu sítio eletrônico). Novamente ratificamos o fato do MME estar usando um valor totalmente subestimado de R$ 150/MWh para as usinas da Eletrobras a serem descotizadas. A realidade desta privatização, via aumento tarifário desconsiderado, poderia trazer efeitos desastrosos para o Brasil.

É possível avaliar quais seriam os efeitos para o consumidor?

Este valor foi calculado pelos empregados da Eletrobras em carta aberta para o Deputado Elmar Nascimento, Relator da MP 1.031/21 na Câmara dos Deputados, e é reproduzido abaixo:

1. Média Ponderada do PLD de 2020

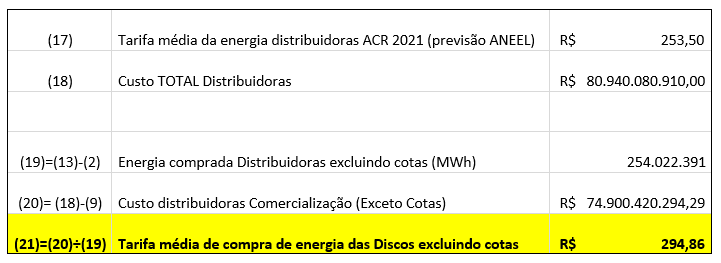

2. Custo médio da energia e da potência comercializadas pelas distribuidoras no Ambiente de Contratação Regulada em 2021 será de R$ 253,50/MWh. Ele foi fixado pela Superintendência de Gestão Tarifária da Agência Nacional de Energia Elétrica e publicado no Diário Oficial da União de 7 de novembro de 2020.

Os consumidores residenciais são clientes das distribuidoras de energia, que atuam como intermediárias. Logo, estes consumidores não podem comprar sua energia diretamente dos geradores e comercializadores. Por isso são chamados de consumidores cativos. No mercado cativo é negociada, em média, 70% da energia do país.

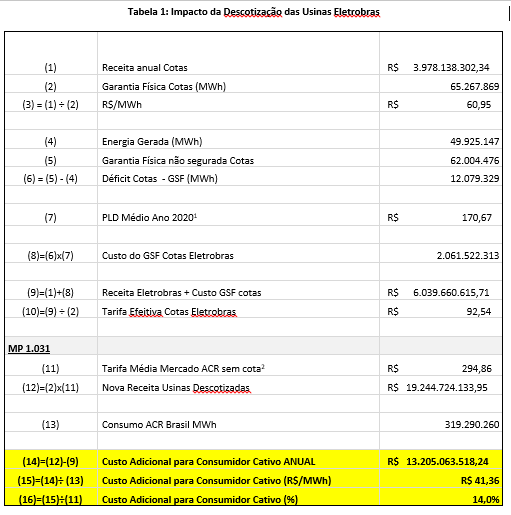

Entretanto toda energia barata das usinas cotizadas da Eletrobras é direcionada para as distribuidoras, ou seja, para o mercado cativo. Como pode-se observar na tabela o impacto final para o consumidor cativo é de 14%. Assim os efeitos danosos para o consumidor, através de aumento das tarifas de distribuição de energia, seriam de aproximadamente 14%.

É importante ressaltar que o governo prevê alguns mecanismos para mitigar este efeito. Primeiramente a descotização (palavra bonita para dizer autorização para o aumento do preço da energia) ocorrerá ao longo de um prazo mínimo de 3 anos. Em segundo lugar, a Eletrobras terá de pagar pela autorização para vender a energia por um preço mais alto e parte do dinheiro arrecadado irá para redução da tarifa via redução de encargos que são cobrados dos consumidores, especificamente dos encargos que abastecem a Conta de Desenvolvimento Energético e a Conta de Consumo de Combustíveis.

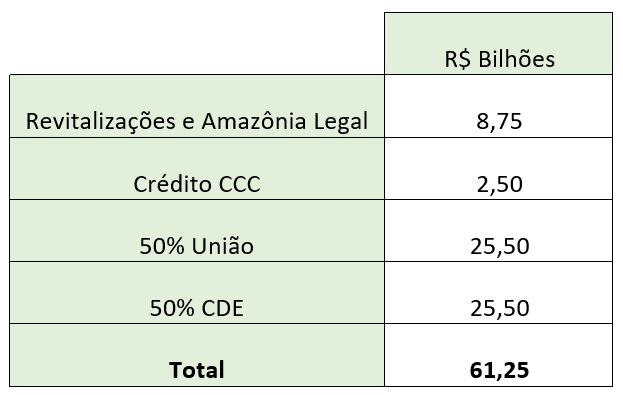

De acordo com o Ministério de Minas e Energia teremos a seguinte destinação do dinheiro arrecadado:

Entretanto este valor total de R$ 61,25 bilhões é justamente o valor estimado que será adicionado a concessão pela autorização de liberação dos preços, ou seja, do total de R$ 61,25 bilhões apenas 25,5 bilhões CDE será usado para reduzir tarifa. Esse valor representa cerca de 46% (R$ 28 bilhões ÷ R$ 61,25 bilhões) do valor total a ser adicionado as concessões pelo aumento de quase R$ 200 no preço da energia vendida pela Eletrobras.

A Conta de Desenvolvimento Energético (CDE) corresponde a menos de 10% da tarifa média de energia para os consumidores do mercado regulado, só para esse ano o orçamento da CDE está na casa dos R$ 24 bilhões, ou seja, todo o valor a ser repassado à CDE pela privatização da Eletrobras mal pagaria um ano da CDE. Como esse recurso será pago ao longo de 30 anos, o impacto sobre a CDE será uma redução de apenas 3,54%. Ou seja, essa operação garantiria uma redução na conta de luz do consumidor de não mais que 0,35%.

Por outro lado, a descotização trará um impacto de mais de R$ 13,2 bilhões anuais para os consumidores, mais de R$ 396 bilhões ao longo dos 30 anos da concessão. Isso às custas de um aumento de 14% na tarifa média do Ambiente de Contratação Regulada (ACR).

Além disso, a não “cotização” da UHE Tucuruí frustrará uma redução de 7,5% na conta do consumidor do ACR. Portanto, entre aumento e frustração de redução na conta de luz, o consumidor terá um impacto de 21,5%. Para mitigar todo esse tarifaço o governo propõe uma redução de 0,35%, nas contas de luz, via CDE.

Esses números são fruto de nosso estudo e de outros técnicos independentes do setor elétrico. Em 2017 a Agência Nacional de Energia Elétrica (Aneel) elaborou estudo onde estimava que o impacto da privatização / descotização da Eletrobras teria um impacto de até 16,7% de aumento na tarifa média do ACR. De lá pra cá a agência não disponibilizou mais nenhum estudo sobre o tema, apesar de o projeto de privatização da Eletrobras estar tramitando na Câmara dos Deputados desde 2019.

Assim, consideramos importante que os Excelentíssimos Deputados e Senadores solicitem a Aneel um estudo técnico, público e aberto sobre o impacto tarifário da MP 1.031/2021. A Aneel é um órgão de estado enquanto o Ministério de Minas e Energia é um órgão de governo. Como citado, o último estudo sobre o impacto da descotização é de 2017, sendo uma atualização necessária.

Adicionalmente, pontuamos que um tema desta magnitude não pode ser discutido de forma açodada sem a promoção de debates, via audiências públicas, para a inclusão de todas as opiniões neste processo de tramitação da MP. Cabe a reflexão que diversos países que possuem ativos de geração hidráulica em suas respectivas matrizes elétricas não abdicam de suas empresas estatais neste segmento pela relevância estratégica desses ativos.

Por fim, ratificamos e acrescentamos alguns fatos importantes:

- Conforme demonstrado ao longo deste texto, a tarifa de energia elétrica para os consumidores aumentará aproximadamente 14%.

- A privatização da Eletrobras, detentora de 30% da geração e 45% da transmissão, resultará na formação de oligopólio no setor elétrico brasileiro. Isso é extremamente prejudicial para o país pois concede o poder de formação de preços para poucas empresas com interesses exclusivos de lucratividade para seus acionistas.

- Diversos países desenvolvidos e emergentes não abrem mão da forte presença estatal em seus respectivos setores elétricos. Sejam eles: EUA, Canadá, Noruega, China, Rússia, Índia, África do Sul, dentre outros. O Brasil estaria indo na contramão do mundo com este projeto de privatização da Eletrobras.

- Esta MP prevê a manutenção das contribuições associativas ao Centro de Pesquisas de Energia Elétrica (Cepel) por apenas quatro anos. Ou seja, o Cepel corre sérios riscos de ser extinto, pois a Eletrobras é a sua principal mantenedora. Um Centro de Pesquisas é fundamental, principalmente no que tange à inovação, para a sobrevivência da Eletrobras, em um mercado competitivo e em transformação, e para o Brasil.

- A separação da Itaipu Binacional e da Eletronuclear do Grupo Eletrobras é extremamente prejudicial pois reduz a sinergia entre as empresas, integração e economia de escala.

- Não está sendo previsto nenhum valor a ser destinado a novos investimentos em energia elétrica. Todo valor arrecadado com a operação será destinado a revitalizações, redução de encargos e tesouro nacional.

- A conta do consumidor residencial do mercado cativo irá aumentar, mas a CDE será reduzida para todos os consumidores inclusive os do mercado livre, ou seja, a privatização prevê uma transferência de renda dos consumidores mais pobres que estão no mercado cativo, para os maiores consumidores que estão no mercado livre.

- O valor destinado ao tesouro nada mais é que uma receita tributária escondida na tarifa, ou seja, um imposto escondido. Isso já aconteceu no passado. Dentre as usinas cotistas, as únicas que não pagaram bônus de outorga foram as usinas da Eletrobras. Tanto que a Eletrobras vende sua energia em cotas a R$ 61 enquanto o valor das cotas das demais usinas cotistas passa de R$ 100. É correto fazer essa verdadeira contabilidade criativa novamente?

- Os valores considerados para a revitalização do Rio São Francisco são muito menores do que os estudos mostram. A medida provisória prevê R$ 3,5 bilhões em 10 anos para a revitalização, enquanto os estudo técnicos têm demonstrado que serão necessários ao menos R$ 12 bilhões para revitalizar o Rio. É provável que os demais valores para revitalizações também estejam subestimados. Ocorre que o cobertor é curto. Não é possível conseguir dinheiro para o Tesouro Nacional, para a redução dos encargos, obras de revitalização e ainda manter o negócio atraente sem explodir a tarifa.

Fonte: Aesel